【美股财报季】台积电财报带动股价飙涨

第四季度财报季已拉开帷幕,让我们来看一下晶圆代工龙头企业台积电的业绩。

该公司2023年第四季度核心数据如下:

- 每股收益(EPS): 1.44美元vs市场预期38美元

- 总营收:2亿美元vs.市场预期 196.1亿美元

这两项数据均高于市场预期,每股收益过去十个季度均超出预期,而且在过去三个季度中每股收益从1.14美元增至1.44美元。

过去三个季度营收也大幅增长,从2013年第二季度的156亿美元增长至2023年第四季度的196.2亿美元。

第四季度营收环比增长14.4%,净利润增长了13.1%。

其他重要数据:

- 毛利率为0%

- 营业利润率为6%

- 净利润率为2%

- 先进制程(7 nm及以下)占晶圆总收入的67%

其中,3 nm芯片业务收入占晶圆总收入的15%,5 nm和7 nm分别占35%和17%。

台积电表示,第四季度业绩出色的主要得益于“其行业领先的3 nm技术持续性强劲增长态势”。

- 2024年第一季度展望

该公司预计业务将受到智能手机的季节性影响,但部分将被高性能计算(HPC)相关需求的持续增长所抵消。

有了这个“主要驱动力”,该公司预计能实现以下目标:

- 总营收在180亿-188亿美元之间

- 每股收益在14-1.3美元之间

- 毛利率在52% - 54%之间

- 营业利润率在40%-42%之间

不过,台积电预测第一季度每股收益和收入可能出现同比下滑,一直以来呈现的积极势头会有所减弱,显示经济周期对公司业务的影响。

如果实际业绩好于预期,那么该股将获得显著提振,就像过去四个月那样。

- 台积电估值有吸引力

从估值角度看,台积电非常有吸引力,如下表所示:

整体而言,除市净率外,其他相关财务比率均显示台积电的估值低于行业平均水平。

也就是说,该股被“低估”或较“便宜”,如果下一季度公司财报再胜预期,那么将带动股价继续回升,令财务估值向行业平均水平回归。

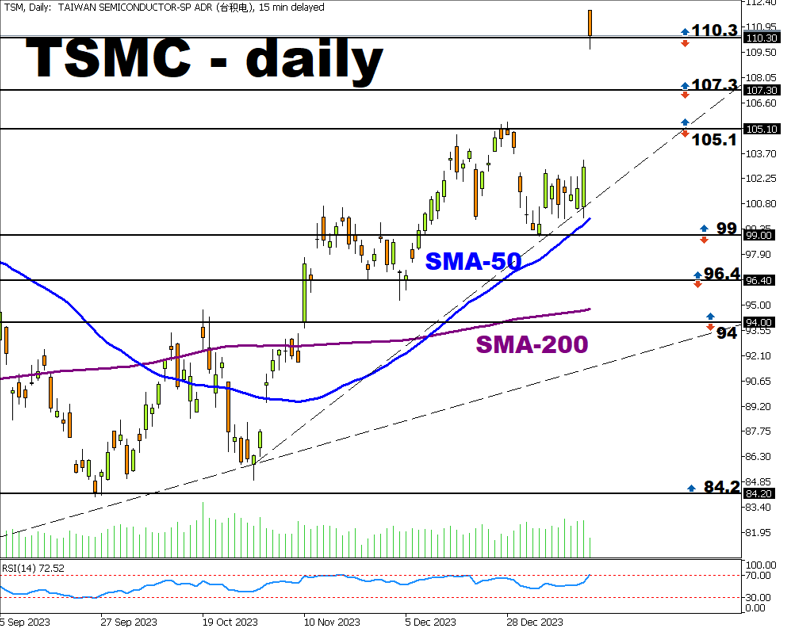

- 财报发布后股价大涨

从技术面看,台积电股价在财报发布后大幅向上跳涨(+8.6%)。

当日开盘水平达到111.92,高于去年6月中旬达到的高点110.3。不过,其他技术指标显示该股短期内可能冲高回落。

比如:

- RSI进入超买区(73),股价已远高于50日均线(100)。

接下去,该股可能向下修正,向下回补部分跳空缺口,预计初步支撑位在110.3,然后是107.3。

另一种情况,台积电守稳110.3继续走高,则上行目标将上看2022年2月以来的最高水平114。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'